Nouvelle génération de consoles, smartphones 5G et reprise des ventes automobiles, la demande en composants électroniques explose et toute l’industrie des semiconducteurs se grippe. Autopsie de l’échec d’une industrie à 440 milliards de dollars. Article paru dans L'Informaticien n°194.

Si la Chine est souvent appelée l’usine du monde, dans le secteur des semiconducteurs, cette usine à un nom : TSMC. L’industriel est, avec Samsung, l’un des rares à maîtriser la gravure en 7 nm et tous les fabricants de puces doivent littéralement faire la queue pour placer leurs commandes auprès du taïwanais. À ce petit jeu, ce sont ceux qui payent le plus qui ont accès aux capacités de production de TSMC, Apple, Qualcomm et Nvidia en tête, les équipementiers automobiles beaucoup plus exigeants en termes de coût de revient doivent attendre, ce qui oblige certains constructeurs automobiles à baisser leurs cadences de production, voire arrêter certaines chaines de montage, faute de composants. General Motors a annoncé l’arrêt de quatre de ses usines américaines; en France, Renault et PSA ont annoncé être touchés à leur tour et vont arrêter plusieurs chaînes pour plusieurs jours. Même Toyota doit mettre sa célèbre méthode de production ultra efficace «Just in Time» de côté, faute de composants.

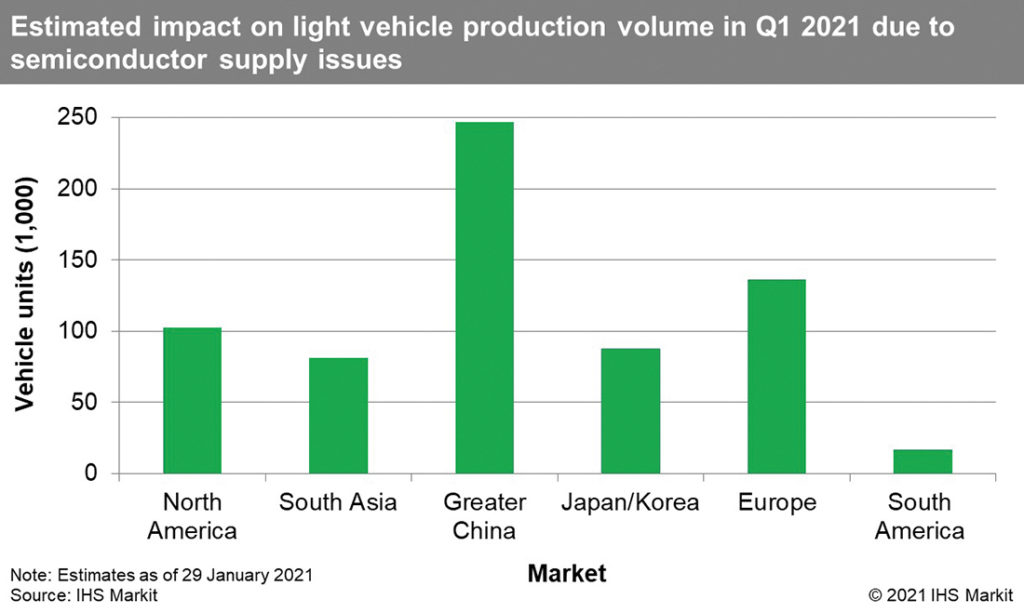

Ford a d’ores et déjà estimé que cette pénurie de puces électroniques allait lui coûter entre 1 à 2,5 milliards de dollars. Toute la question est maintenant de savoir combien de temps cette pénurie va perdurer car certains analystes commencent à craindre que ces arrêts de chaîne de production en série ne torpillent la reprise économique tant espérée après la crise du Covid : 670 000 voitures qui ne seront pas produites au premier trimestre! Et des délais de livraison qui s’allongent pour certains équipements informatiques, notamment certaines cartes 3D NVidia. Les nouveaux CPU et GPU AMD – et bien évidemment les PlayStation 5 – et les «gamers» doivent attendre des mois pour assembler la configuration optimale pour jouer à Flight Simulator 2020 ou Cyberpunk 2077 en mode «Ultra».

Dans le monde IT, la situation est moins dramatique que dans l’automobile, mais tendue. Ainsi pour réussir le lancement de son iPhone 12 et la production de son premier processeur maison, le M1, Apple avait réservé plusieurs mois de production de la nouvelle chaîne 5 nm chez TSMC. Apple représente 20% du chiffre d’affaires de TSMC et les autres clients du Taïwanais n’ont eu pour autre alternative que d’entrer dans la file d’attente pour pouvoir enfin être livrés. Une fois cette production d’iPhone 12 rapidement écoulée, même la marque à la Pomme, a dû lever le pied sur les volumes d’iPhone 12 par manque de composants. Selon le Nikkei Asian Report, la marque aurait relevé de 20 millions d’unités ses commandes d’iPhone 11, iPhone SE et iPhone XR pour garnir les rayons de ses Apple Store, faute d’iPhone 12.

Une industrie sous forte dépendance à TMSC

Manque de clairvoyance des fabricants de composants ou tout simplement recherche des profits à court terme au mépris d’une vision industrielle à plus long terme? L’industrie des semiconducteurs ne peut faire face à la demande de composants des acteurs du secteur automobile, mais aussi, dans une moindre mesure, aux commandes du secteur IT. La raison est terriblement simple : beaucoup, à l’image d’AMD, NVidia sont allés vers un modèle Fabless et ont outsourcé la fabrication de leurs puces auprès d’un fondeur, plutôt que de construire leurs propres usines, ces fameuses « Fabs » dont le coût a explosé ces dernières années. Car si le marché des fournisseurs de composants électroniques reste très concurrentiel, on peut retrouver des microcontrôleurs fournis par 5 à 6 constructeurs dans un même véhicule, selon Jérémie Bouchaud, directeur d’études chez IHS Markit, de 65% à 70% de ces composants proviennent des Fabs de TSMC ! Les travaux de l’analyste montrent l’incroyable dépendance des fournisseurs de composants électroniques du secteur automobile au fondeur taïwanais. Le Japonais Renesas, un industriel qui détient 30% du marché des microcontrôleurs, a progressivement outsourcé une partie de plus en plus importante de sa production auprès de TSMC depuis 2005. Même stratégie chez le Néerlandais NXP Semiconductors (ex-Philips) depuis 2016 et chez le géant allemand Infineon depuis 2011. Le franco-italien STMicroelectronics n’est pas allé aussi loin dans sa démarche, mais externalise aussi une petite partie de sa production de MCU auprès du fondeur.

Une addiction à TSMC qui fragilise toute l’industrie

Lorsqu’on entre dans le détail de cette « addiction» à TSMC, on comprend vite que c’est cette course à la miniaturisation qui a, petit à petit, poussé l’ensemble de l’industrie des semiconducteurs dans les bras de Mark Liu, président de TSMC.

Les puces gravées en moins de 16 nm sont les plus exposées à ce qu’il faut désormais appeler le «risque TSMC». Les SOC (System on Chip) des smartphones, tablettes numériques et systèmes multimédia embarqués dans les véhicules, les GPU et puces spécialisés pour l’IA, caméras sont des composants qui sortent en masse des Fabs taïwanaises. Les composants tels que les mémoires DRAM et Flash sont moins exposés, Micron et Samsung disposant de leurs propres Fabs pour en produire. Les fameux MEMS (Microsystème électromécanique), ces capteurs gravés dans le silicium que l’on trouve à foison dans les smartphones, sont généralement produits en interne par les fabricants, donc moins l’objet de pénuries. Ils font notamment la fortune actuelle de STMicroelectronics. Il en est de même pour l’électronique analogique et de puissance dont la production est généralement assurée en interne par chaque fabricant, ce qui minimise le risque de pénurie.

Le déclin de l’empire américain des puces

Même Intel, autrefois prestigieux pour ses Fabs ultra-compétitives, doit frapper à la porte de TSMC et de Samsung pour faire graver ses puces en 7 nm. Alors que TSMC travaille sur de nouveaux moyens de production en 5 nm et pense déjà au 3 nm, l’Américain a raté le passage du 14 au 10 nm et n’a pas d’autre choix que faire comme son rival AMD et attendre son tour à la porte de TSMC.

Le retard est tel que c’est TSMC qui s’installe aux États-Unis afin de produire Made in USA. Mark Liu a annoncé en novembre dernier la construction d’une nouvelle usine en Arizona pour répondre aux besoins américains. Un projet qui permet d’avoir une idée du coût de construction d’une Fabs aujourd’hui pour un acteur qui maîtrise la technologie. TSMC va injecter 3,5 milliards de dollars pour construire l’usine, mais l’industriel compte investir 12 milliards de dollars sur la période 2021/2029 pour produire des puces en 5 nm en 2024, puis en 4 nm par la suite. En revanche, la technologie de gravure en 3 nm, qui devrait être disponible chez TSMC à partir de 2022, restera une exclusivité des sites asiatiques du fondeur. Constatant que la capacité de production des États-Unis en semiconducteurs a chuté de 37% de la production mondiale en 1990 à seulement 12 % aujourd’hui, la quasi-totalité de l’industrie électronique américaine a envoyé une lettre ouverte au nouveau président Biden pour que celui-ci lance un grand plan d’investissement afin de replacer les «Fabs» américaines dans la course. L’opération de lobbying est pilotée par le «IA», l’association américaine des semiconducteurs, qui veut obtenir 37 milliards de dollars de soutien du gouvernement pour revenir dans la course. Voir AMD aux côtés d’Intel, Qualcomm, IBM et NVidia n’est pas si courant et l’administration Biden semble toute disposée à réagir rapidement. En droite ligne à la stratégie de bras de fer entre les États-Unis et la Chine et du «Make America Great Again» du président Trump, un premier pas a déjà été fait par le congrès américain en 2020 avec le «CHIPS for America Act». Celui-ci jetait les bases d’un plan de soutien à l’industrie et à la recherche américaine dans le domaine des semiconducteurs. La maison Blanche doit dévoiler dans d’ici peu un plan d’action que le porte-parole qualifie déjà d’extrêmement agressif, avec pour objectif de mettre fin à l’actuelle pénurie de composants… Une promesse politique impossible à court terme puisque le projet de Fab TSMC en Arizona le démontre par l’exemple : bâtir de nouvelles usines coûte très cher et demande d’importants délais avant que celle-ci puisse produire ses premiers composants. D’autre part, avant même de songer poser la première pierre d’une nouvelle Fab, il faut maîtriser les technologies de production et la gravure en moins de 10 nm, une technologie que bien peu d’acteurs maîtrisent à l’échelle industrielle, comme l’a démontré l’exemple d’Intel.

L’Europe de l’électronique va-t-elle s’éveiller?

Face aux pénuries qui touchent aussi son industrie, l’Europe va-t-elle rester l’arme au pied et laisser ses industriels continuer à outsourcer leur production en Asie? Le PDG de STMicroelectronics a annoncé en janvier dernier sa volonté d’accroître ses investissements en 2021 afin de répondre à l’accélération de la demande du marché automobile et des microcontrôleurs. Si les industriels ont bien vu arriver le risque de pénurie, Jean-Marc Chéry rappelait en début d’année : « Il est clair qu’il existe aujourd’hui un écart important entre la demande à court terme de l’industrie automobile et la capacité totale de l’industrie des semiconducteurs. Vous ne pouvez pas augmenter la capacité du jour au lendemain.» Même conscient du problème mondial de capacité de production et de l’opportunité que cela pourrait représenter pour l’Europe, STMicroelectronics ne semble pas vouloir challenger TMSC et Samsung sur cette activité de fondeur. Pourtant dopé par ses ventes de composants pour Apple, l’industriel franco-italien a réalisé un chiffre d’affaires de 3,24 milliards de dollars au 4e trimestre 2020, soit une croissance de 21,3% sur un trimestre! Néanmoins, la priorité semble plus de soutenir le cours de l’action au plus haut plutôt que rivaliser avec TMSC. STMicroelectronics a annoncé vouloir investir entre 1,8 et 2 milliards de dollars sur l’année 2021 c’est moins que l’investissement de TSMC dans son projet en Arizona seul et à des années-lumière des 25 à 28 milliards de dollars que le Taïwanais compte investir en 2021…

Lancer la construction de nouvelles Fabs en Europe est clairement considéré par les Européens comme un risque à la fois technologique puisqu’il faut maîtriser des technologies de gravure extrêmement complexe. Le risque économique est aussi bien réel car ces usines ne seront opérationnelles que dans plusieurs années et arriver en fin de cycle et confronté à un marché beaucoup moins favorable.

Face à la torpeur des industriels européens, Thierry Breton, le commissaire européen chargé du marché intérieur, veut se servir de cette pénurie pour créer un électrochoc et rendre le vieux continent un peu plus conquérant. L’Union européenne semble prête à piocher dans les 672,5 milliards d’euros de son fonds de reprise et résilience et bâtir une industrie des semiconducteurs à la hauteur si ce n’est de l’Asie, du moins à la hauteur des besoins des industriels européens. En décembre dernier, l’Europe annonçait une enveloppe de 145 milliards d’euros pour renforcer la chaîne de valeur de l’électronique et des systèmes embarqués en Europe pour reprendre la terminologie bruxelloise. Thierry Breton, commissaire chargé du marché intérieur veut doter l’Europe d’une roadmap pour disposer de capacités de production en 2 nm mais, en fin manœuvrier, l’ex-PDG d’Atos n’avance pas de date et ne fait qu’évoquer l’idée d’une alliance industrielle. L’idée d’un « Airbus de l’électronique » avec une fonderie commune à STMicroelectronics, Infineon Technologies et NXP Semiconductors est bien évidemment dans l’air, mais les échecs des projets d’Airbus du Naval ou d’Airbus de l’énergie ont montré les limites de ces grandes alliances paneuropéennes. Pour l’heure, faute de pouvoir disposer rapidement de nouvelles capacités de production en puces, les industriels doivent attendre que les perturbations du marché automobile mondial post-Covid s’apaisent et favoriser un secteur plutôt qu’un autre en bridant les ventes d’iPhone ou de PlayStation pour relancer les chaînes de montage automobiles, une action qui n’aura d’autre effet que de déshabiller Pierre pour habiller Paul.

Thierry Breton, commissaire européen chargé du marché intérieur

« L’Europe a tout ce qu’il faut pour se diversifier et réduire les dépendances critiques, tout en restant ouverte. Nous devrons donc établir des plans ambitieux, de la conception des puces à la fabrication avancée progressant vers des nœuds de 2 nm, dans le but de nous différencier et de prendre la tête de nos chaînes de valeur les plus importantes. L’effort conjoint d’aujourd’hui, très attendu, constitue un important pas en avant – il ouvrira la voie au lancement d’une alliance industrielle. Une approche collective peut nous aider à tirer parti de nos atouts existants

et à saisir de nouvelles opportunités, car les microprocesseurs avancés jouent un rôle de plus en plus important pour la stratégie industrielle et la souveraineté numérique de l’Europe. »